-

고용노동부 퇴직금 계산방법 내용정리쉽게 보는 금융정보 2022. 11. 14. 20:00반응형

세전 세후 계산 후 실수령액 확인까지. 오늘은 퇴직금 계산기를 통하여,

퇴직금이 얼마가 산출되는지,

그리고 세금 적용 시 세전 세후,

실수령액이 얼마인지

저와 함께 쉽고 빠르게

알아보도록 합시다.

글 읽는데 3분도 채 걸리지 않습니다.

끝까지 읽어보시고,

인생 살아가시는 데에

많은 도움이 되셨으면 좋겠습니다.

*계산을 돕기 위해,

예시 적용은 2001년 1월 1일 입사,

2020년 3월 28일 퇴사,

근속연수 20년으로 하며,

최근 3개월 임금총액(세전 금액)은

기본급은 400만 원으로 동일하게,

기타 수당은 약간의 변동을 주어,

계산할 예정이며,

퇴직금 계산기는

고용노동부 퇴직금 계산기를

이용해 보겠습니다.

[퇴직금 계산기 - 세전 계산]

1. 공식

<퇴직금 =

1일 평균임금 X 30일 X (재직일수 / 365일)>

2. 고용노동부 퇴직금 계산기 적용

1) 입사일자, 퇴직 일자 입력

-

입사 일자와 퇴직 일자 입력 후,

평균임금 계산 기간 보기 클릭하면,

재직 일 수가 확인됩니다.

재직일수 중,

제외 기간이 있는 경우,

입사일자/퇴직 일자 지정 후

평균임금 계산 기간 보기 클릭하고,

재직일 수 칸에 입력한 후,

하단 기본급, 수당 등 입력.

재직일수를 입력 후

평균임금 계산 기간 보기 클릭하면,

재직일수가 초기화됩니다.

2. 퇴직한 3개월 임금 총액 계산 - 세전 금액

-

입력한 퇴직 일자에 따라,

직전 3개월 기간은 자동 세팅되며,

기본급과 기타 수당을

위와 같이 입력합니다.

-

연간 상여금과 연차수당이

있으면 입력하시고,

없으면 공란으로 두셔도 됩니다.

1일 평균임금은

3개월간 임금총액에

상여금 가산액과 연차수당을

합산한 금액을

퇴직일 이전 3개월간의

총일수로 나눈 값으로 계산됩니다.

1일 평균임금 계산식

= 퇴직일 이전 3개월간의

지급받은 임금총액

/ 퇴직일 이전 3개월간의 총 일수.

예시 기준으로

위 공식에 대입해 보면,

총 0급여 기본급 1,200만 원에

기타 수당 3,760,000원을 더한

15,760,000원을,

퇴직일 이전 3개월간 총 일수

91일로 나누면,

173,186원이 산출됩니다.

직접 계산할 필요 없이,

위 평균임금 계산을

클릭하시면 됩니다.

또한 퇴직금은

앞서 공식을 말씀드렸지만,

1일 평균임금에

30일을 곱한 후,

재직일수에 365일로 나누면 되는데요.

-

1일 평균임금

173,186.82원 X 30일 X

(재직일수 7,026일/365일)

위와 같이 대입하여 계산하면,

퇴직금은 약 1억 원으로 산정됩니다.

직접 계산할 필요 없이,

1일 평균임금 계산과 마찬가지로

퇴직금 계산 클릭하면,

자동 계산되며,

엑셀로 결과 보기를 통해

더 자세한 산정 방법 확인도

가능합니다.

위 퇴직금 계산은

세전 금액으로,

세전 세후 계산을 통하여

아래에서는 퇴직 소득세를 계산한

이후 실수령액을

확인해 보도록 하겠습니다.

[퇴직금 계산기 - 세후 계산]

1. 퇴직금 = 1억 원

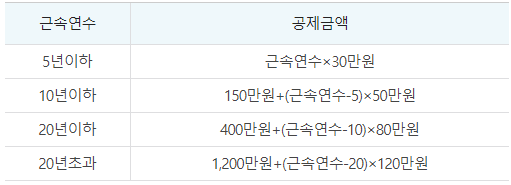

2. 퇴직소득공제 = 12,000,000원

-

퇴직소득공제 20년 이하에 해당하여

400만 원 + (근속연수 20년 - 10)

X 80만 원 계산 시,

공제금액 12,000,000원 발생.

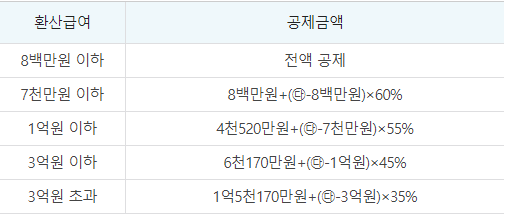

3. 환산 급여

= (퇴직소득금액 - 퇴직소득공제)

X 12 / 근속연수.

-

위 계산식에 대입하여,

환산 급여는

(퇴직금 1억 원 - 퇴직소득공제 12,000,000원)

X 12 / 근속연수 20년으로

52,800,000원이 발생합니다.

환산 급여공제는

환산 급여가 7,000만 원 이하에

해당하여 800만 원

- (환산 급여 52,800,000원 - 800만 원)

X 60% 적용되어,

34,880,000원이 발생합니다.

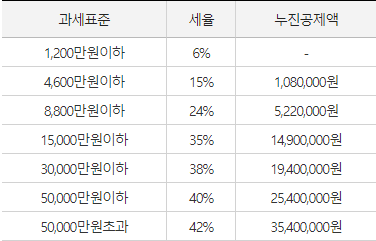

4. 과세표준 - 기본세율

-

과세표준은 환산 급여 52,800,000원

- 환산소득공제 34,880,000원으로

계산하여 17,920,000원이 계산됩니다.

5. 환산 산출 세액

= (과세표준 X 기본세율) - 누진공제액

대입해 보면,

(과세표준 17,920,000원 X 15%)

- 누진공제액 108만 원으로,

환 0 산 산출 세액이

1,608,000원으로 발생합니다.

6. 최종 산출 세액

= 환산 산출 세액 / 12 X 근속연수

공식에 대입하면,

1,608,000원 / 12 X 근속연수 20년으로,

최종 세전 1억 원 퇴직금에

발생하는 퇴직 소득세는

2,680,000원이 됩니다.

-

7. 세전 세후 계산 정리

고용노동부 퇴직금 계산기를 통해,

세전 세후 계산 시,

세전 금액은 1억 원,

세후 실수령액은 퇴직금

세금 268만 원을 공제한 후,

97,320,000원이 됩니다.

-

오늘은 이렇게

고용노동부의 퇴직금 계산기를 활용하여

예시로써 세전 세후 계산, 실수령액 등을

알아보았습니다.

오늘도 글 읽어주신 모든 분들

행복한 하루 보내시길 바랍니다.

감사합니다.반응형'쉽게 보는 금융정보' 카테고리의 다른 글

예금이자 6.5% 고금리 예금 추천내용 (0) 2022.11.15 금융권 개념과 은행 종류별 차이 내용정리 (0) 2022.11.15 개인연금 저축펀드 계좌 추천 내용정리 (0) 2022.11.13 1금융권 최고금리 예금 5.1%-이자율 높은 은행 알아보기 (0) 2022.11.13 안심전환대출 내용정리 (0) 2022.11.13