-

1년만에 1억 만들어보기 (적금활용)쉽게 보는 금융정보 2022. 11. 8. 06:00반응형

은행 적금활용하여 돈모으는 방법 단순한 예적금을 통한 방법과

선납 이연을 통한

돈 모으는 방법으로,

1억을 모으는 데까지

얼마나 소요되는지

이것저것 예를 들어서

알아보도록 하겠습니다.

글 읽는데 3분도 채 걸리지 않습니다.

끝까지 읽어보시고,

인생 살아가시는 데에

많은 도움이 되셨으면 좋겠습니다.

[은행 적금으로 돈 모으기]

1. 예적금

예금은 일정한 금액의 돈을

계약 기간 동안 맡겨 두고,

이자를 받는 것이고.

적금은 계약 금액을 계약 기간 동안

매달 납입하여 이자를 받는 것이며,

예금은 목돈을 운용하기 위하여,

적금은 목돈을 마련하기 위한

목적으로 활용되고 있습니다.

적금은 정기적금과 자유적금으로

구분되어, 이자는 단리가 적용되고,

이율은 예금보다 높게 설정되지만,

예금과 적금이 금리가 같을 경우,

예금이자가 더 높게 지급됩니다.

또한 계약기간은 3개월, 6개월, 12개월

등의 단기적금 및

24개월 이상 장기 적금으로도 구분됩니다.

2. 이자 계산법

-

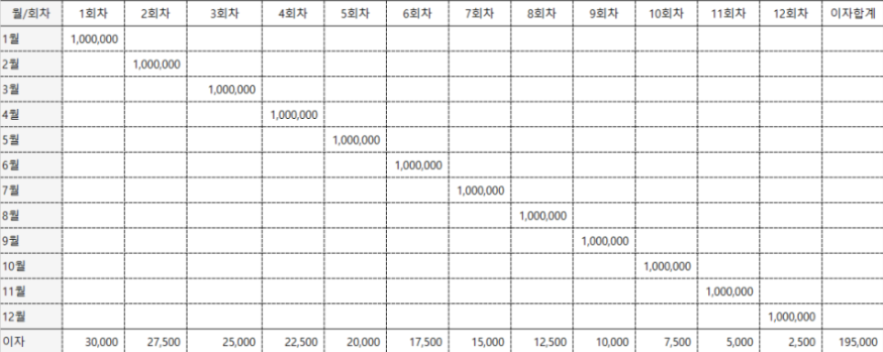

적금을 계산하는 방법은

위와 같이 1년을 계약할 경우,

1회 차는 12개월간의 이자를

모두 지급받게 되며,

2회 차는 11개월,

3회 차는 10개월,

마지막 12회 차는

1개월의 이자를 지급받게 됩니다.

따라서 예금을

12개월 계약할 경우,

12개월에 대한 이자가 모두 지급되므로,

적금과 이자 계산 시

차이가 나게 됩니다.

예를 들어,

매월 100만 원 정기적금 가입과

1,200만 원 예금으로

비교해 보도록 하겠습니다.

3. 이자 비교

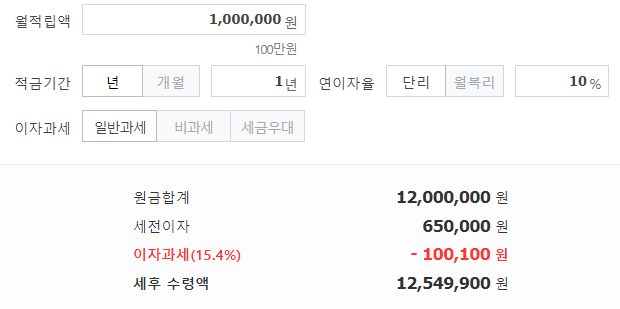

1) 적금

- 매월 100만 원 1년 저축, 10% 금리

-

세전 이자 650,000원에

이자 소득세 15.4% 공제되고,

실제 이자는 549,900원이 지급됩니다.

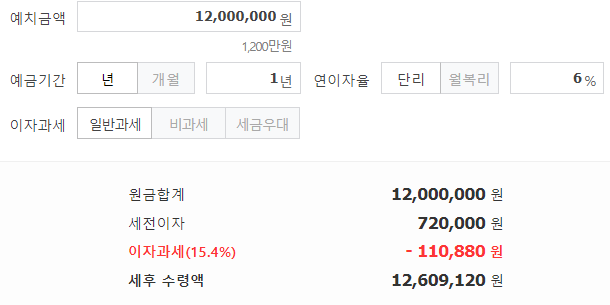

2) 예금

- 1,200만 원 저축, 6% 금리

-

세전 이자 720,000원에

이자 소득세 110,880원 제외 후,

609,120원이 지급됩니다.

3) 이자 차이

1년간 불입된 원금은

1,200만 원이지만,

적금의 경우, 매월 적립,

예금은 1년간 예치의 기능이 있으므로,

은행 적금 10%와 예금 6%를

비교하더라도,

예금의 이자가 더 많은 것을

확인할 수 있습니다.

[은행 적금 1억 모으기]

1. 1억 모으기

- 일반 은행 적금 활용

1억의 돈 모으는 방법을

요즘같이 금리 인상이 지속되는 시기에는

은행 적금을 통해서도

충분히 실현 가능할 것으로 보입니다.

간혹 특판이 나오면,

10%의 금리를 제공하는 곳들도

많이 보이는데요.

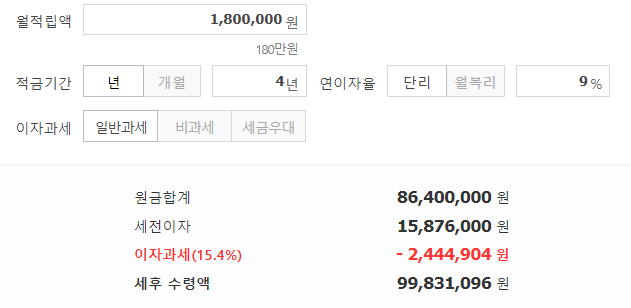

예시 기준은 9%로 할 예정이며,

월 불입금액은 180만 원으로 설정하여,

1억을 모으는 데까지

얼마나 걸리는지 살펴보도록 하겠습니다.

-

매월 180만 원을

10%의 적금 가입을 하게 될 경우,

4년 뒤 이자만,

세후 약 13,431,096원이 됩니다.

하지만 4년을 유지할 수 있는,

9% 적금은 찾기란 현실적으로 어렵겠죠.

지금같이 금리 인상이 지속되는 시기에는

단기 적금으로 1년을 가입하거나,

길게는 2년으로 운영하는 것이 좋습니다.

위 예시는 기본적인 개념으로

아래의 선납 이연 적금 풍차 돌리기를

활용하면,

얼마나 당겨지는지

같은 기준으로 살펴보도록 할게요.

2. 선납 이연을 통한 적금 풍차 돌리기

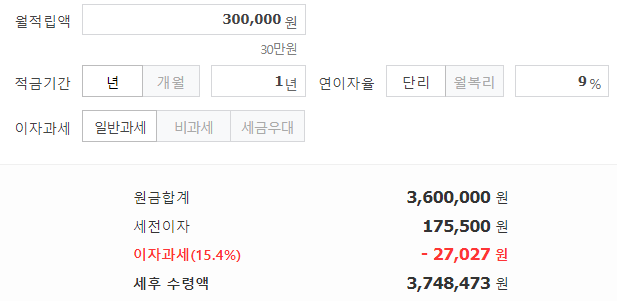

1) 6-1-5 운영 1년 이자

- 매월 30만 원 저축

(7회 차 불입할 30만 원 추가 비용 발생).

6-1-5 운영은

1회 차에 6개월분,

7회 차에 1개월분,

만기 전날에 5개월분을

납입하는 방식입니다.

따라서,

매월 180만 원 저축일 경우,

1회 차 180만 원,

7회 차에 30만 원,

만기 전일에 5개월분인 150만 원

(예금 담보대출 활용)

불입하면 되는 것이죠.

이렇게 매월 적금을 가입하여,

선납 이연을 활용하면,

풍차 돌리기가 완성됩니다.

물론 일반적인 4년 적금처럼

4년 이후에 만기일에

모든 원금과 이자를

수령하는 것은 아니지만,

1년 가입일 경우,

1년 이후 경과시점부터는

매월 이자를 지급받게 되고,

이후 다시 같은 방법으로

운영하면 됩니다.

2) 월 30만 원 불입 시 1년 이자

-

1년에 세후 약 148,473원의

이자가 발생하며,

마지막 150만 원의 예금담보대출로 인해,

만기 전일에 1-2일 치의

이자만 지급하면 됩니다.

150만 원의 2일 치 이자는

대출금리 12% 기준

약 1,000원 정도 되며,

실제 1년간 6-1-5를 통해 받는

이자는 약 147,000원 정도로 보시면 됩니다.

210만 원 1년 예금,

약 8%와 비슷한 수치가 됩니다.

돈을 모으는데

이러한 방식으로 진행할 경우,

1년 뒤 원금 210만 원에

이자 147,000원 발행하여,

약 224만 원 정도가 됩니다.

1년이면 원리금이

약 2,680만 원이 되며,

4년 뒤 약 1억 700만 원이

넘는 상황이 됩니다.

하지만 적금 풍차 돌리기의 목적은

만기에 목돈을 모으는 것이 아닌,

매월 이자를 지급받는 것이

목적이 되기 때문에,

가계 상황에 따라

선택하여 운영하는 것도 좋습니다.

-

오늘은 이렇게

1억을 모으는 데까지

걸리는 시간을

예시를 통해 알아보았습니다.

오늘도 글 읽어주신 모든 분들

행복한 하루 보내시길 바랍니다.

감사합니다.

반응형'쉽게 보는 금융정보' 카테고리의 다른 글

자본주의 경제의 의미 (0) 2022.11.08 개인 연말정산 내용 총정리 (0) 2022.11.08 주민등록번호 온라인 변경 방법 (0) 2022.11.07 실업률과 주가관계 내용정리 (0) 2022.11.07 생애첫주택 취득세 감면 내용정리 (0) 2022.11.07